Impuls zakupowy po zniesieniu ograniczeń nie uratuje handlu i dostawców

Pierwszy szczyt zakupów mamy już dawno za sobą, a drugi jeszcze trwa. Wywołały je wprowadzenie, a następnie zniesienie obostrzeń. Skorzystali na tym przedstawiciele zarówno branży spożywczej, RTV/AGD i innych sektorów zaopatrujących w towary pierwszej potrzeby, czyli wszyscy ci, których zaopatrywali dostawcy opakowań. Wzrost konsumpcji prywatnej nie będzie miał jednak charakteru stałego, klienci odreagują wcześniejsze zamknięcie lub zrealizują odłożone zakupy.

Zastrzyk finansowy państwa w postaci kolejnych „tarcz antykryzysowych” pomógł wielu firmom przetrwać okres zamrożenia gospodarki, lecz bardziej kupił im czas, niż zniwelował wszystkie skutki kryzysu. Odczuwają to także konsumenci, na razie w postaci obniżek pensji, postojowego a wkrótce także redukcji etatów i wzrostu bezrobocia. Jak czytamy w najnowszej analizie przygotowanej przez Euler Hermes „Impulsy Zakupowe w Branżach Konsumenckich”, kumulacja tych negatywnych czynników i prawdziwy kryzys z jakim przyjdzie nam się mierzyć - także we wspomnianych branżach towarów konsumenckich jak żywność i RTV/AGD czy opakowania - będzie miał miejsce już po wakacjach.

Szeroka baza – stabilizacja w spokojnych czasach, ekspozycja na ryzyko w czasie kryzysu

Wśród 250 firm produkcyjnych, które upadły w ubiegłym roku było tylko 9 producentów opakowań, czyli odsetek odpowiadający udziałowi sektora opakowań w produkcji przemysłowej w Polsce (3,4-3,5%). Nie jest to więc branża krytycznie zagrożona, ale też nie bardziej bezpieczna niż ogół firm produkcyjnych. Niemniej, z pewnością charakteryzująca się sporą dywersyfikacją ryzyka, czemu sprzyja szeroka zazwyczaj baza odbiorców, gdyż wszyscy producenci, firmy usługowe, jak i konsumenci używają opakowań.

Jak ocenia Tomasz Starus, członek Zarządu Euler Hermes odpowiedzialny za ocenę ryzyka: – Szeroka bazy odbiorców niweluje straty w poszczególnych kanałach, ale nie u poszczególnych dostawców. Tak jest w normalnych czasach, przy założeniu oczywiście, iż nie produkuje się jakichś bardzo specyficznych produktów opakowaniowych dla wąskiej grupy odbiorców. W czasie kryzysu, zwłaszcza tak powszechnego, o charakterze popytowo-finansowym i zasięgu ogólnoświatowym jak obecnie, dotknięte są nim de facto wszystkie branże – a przynajmniej nie ma tych bezpiecznych, co najwyżej ich specyfika wpływa na różne natężenie symptomów kryzysu w różnym czasie. W efekcie szeroka baza klientów nie zapewnia stabilizacji, a wręcz odwrotnie, dużą ekspozycję na brak zapłaty ze strony coraz to kolejnych odbiorców.

Jak ocenia Tomasz Starus, członek Zarządu Euler Hermes odpowiedzialny za ocenę ryzyka: – Szeroka bazy odbiorców niweluje straty w poszczególnych kanałach, ale nie u poszczególnych dostawców. Tak jest w normalnych czasach, przy założeniu oczywiście, iż nie produkuje się jakichś bardzo specyficznych produktów opakowaniowych dla wąskiej grupy odbiorców. W czasie kryzysu, zwłaszcza tak powszechnego, o charakterze popytowo-finansowym i zasięgu ogólnoświatowym jak obecnie, dotknięte są nim de facto wszystkie branże – a przynajmniej nie ma tych bezpiecznych, co najwyżej ich specyfika wpływa na różne natężenie symptomów kryzysu w różnym czasie. W efekcie szeroka baza klientów nie zapewnia stabilizacji, a wręcz odwrotnie, dużą ekspozycję na brak zapłaty ze strony coraz to kolejnych odbiorców.

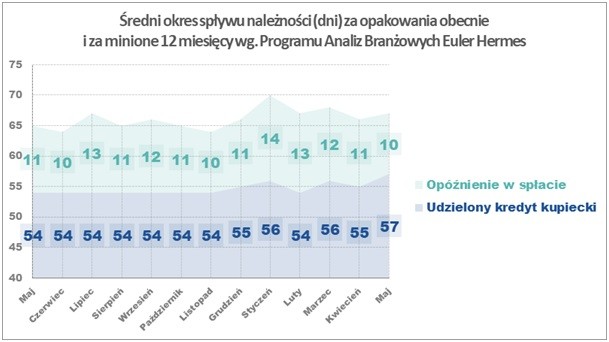

Pomimo zwiększonego popytu wydłużył się termin płatności

Na podstawie programu analiz branżowych, Euler Hermes nie odnotował w maju br. znacznie zwiększonej skali opóźnień płatniczych. Nie wzrosła również, jak w wielu innych branżach, wartość trudnych długów – należności przeterminowane ponad 120 dni po terminie płatności wynosiły średnio 2,3% należności, czyli podobnie jak przed rokiem. Z kolei wartość wszystkich opóźnionych należności zmieniła się nieznacznie – z 13,5% rok temu do 15% obecnie. – Na tle innych branż zmiany nie były więc duże. Warto natomiast zwrócić uwagę na długość obiegu należności wytwórców i dostawców opakowań. Zarówno na skalę, jak i naturę tych zmian – wydłużenie się w ostatnim czasie okresu obiegu należności, i to głównie za sprawą wydłużenia przez sprzedających opakowania kredytu kupieckiego o 3 dni r/r. – wskazuje Tomasz Starus i dodaje: – Po szczycie sprzedażowym większości branż w IV kwartale 2019 r. i w związku z tym wydłużeniu się DSO terminy wróciły w lutym do normy, by od marca ponownie ulegać wydłużeniu. W maju wzrost obrotów firm opakowaniowych biorących udział w programie analiz należności wyniósł aż 35% r/r. A zatem w sytuacji zwiększonego popytu, to dostawcy zazwyczaj dyktują warunki sprzedaży i nie muszą pobudzać rynku oferowaniem dłuższego kredytowania odbiorcom. Sytuacja nie jest jednak normalna, gdyż widać że sprzedający opakowania wzięli na siebie większą niż zwykle część ryzyka swoich odbiorców, decydując się na wydłużenie im terminów płatności. Gdyby nie to, wartość przeterminowanych należności wzrosłaby zapewne o więcej niż 1,5% r/r.

Nie jest to ewidentnie sytuacja kryzysowa, lecz warto zdać sobie sprawę ze stanu rynku – wpływu sytuacji finansowej odbiorców na wyniki dostawców opakowań, czyli generalnie niezłej kondycji producentów artykułów pierwszej potrzeby, ale już niekoniecznie innych dóbr konsumpcyjnych. Niestety, okres zamrożenia gospodarki nie był odpowiednikiem wakacji (mimo wakacji podatkowych), więc na jesieni sytuacja nie wróci do normy. Z czasem, gdy ustaną nie tylko ograniczenia związane z pandemią, ale także skończy się wpływ środków nadzwyczajnych z pomocy publicznej wówczas wiele firm produkcyjnych korzystających z opakowań będzie musiało skonfrontować się z mniejszymi obrotami, przy niezmiennych kosztach stałych. W związku z tym ich zdolność do regulowania zobowiązań będzie się pogarszać, a nie polepszać, co w zapewne większym stopniu wpłynie negatywnie na obieg należności producentów opakowań.

Po I kwartale br. Euler Hermes obniżył ocenę ryzyka dla 126 sektorów na całym świecie – skala niespotykana wcześniej w historii. I taka jest też niestety skala ryzyka, zwłaszcza dla branż ściśle związanych ze wszystkimi innymi, tak jak sektor opakowań.

Nie zapowiada się na trwały spadek zamówień na opakowania, chociaż impuls wzrostu ma charakter krótkotrwały

Handel generalnie spowalnia – także dóbr konsumpcyjnych pierwszej potrzeby, w tym żywności i środków czystości. Pierwszy impuls gromadzenia zapasów jest już za nami, dostawy do domu będą cieszyły się popularnością, ale po zniesieniu wszystkich ograniczeń nie będą już tak niezbędne. Takie są przynajmniej doniesienia z Azji, kontynentu który pierwszy doświadczył pandemii i pierwszy z niej wychodzi. Impuls pro-wzrostowy dla sektora opakowań był więc intensywny, ale dosyć krótki. Dla przykładu, dostawcy opakowań plastikowych na płyny, zwłaszcza z dozownikiem nie mają już problemu z podażą, rynek ma już przesyt środków dezynfekujących i czystości wszelkiego rodzaju. Niepewność konsumentów, uświadomienie sobie długotrwałego charakteru obecnego kryzysu zmniejszy z kolei ilość zakupów okazjonalnych jakim sprzyja niekiedy internet – chociaż ten kanał sprzedaży na pewno zyska w porównaniu do poprzednich lat. Konsumenci wybierać będą teraz produkty tańsze – powróci więc już trochę zapomniany dyktat niskiej ceny, presja na marże, także w sektorze spożywczym, co nie ominie dostawców opakowań.

Oszczędności konsumentów wpłyną nie tylko na mniejszy popyt na same opakowania, zwłaszcza te wyższej jakości – a więc wysokomarżowe, ale także na kondycję odbiorców opakowań – podkreśla Tomasz Starus. Może się więc okazać za kwartał lub dwa, iż po okresie dużej podaży zostały niektórym jedynie nieuregulowane przez odbiorców należności, a nie czyste zyski, a sami dłużnicy będą już po albo w trakcie zamykania działalności na fali kryzysu związanego z koronawirusem. Spadek eksportu, wyhamowanie popytu krajowego, za jakiś czas także inwestycji – w tym na pewno mieszkaniowych (a meble i artykuły wyposażenia mieszkań to duży odbiorca opakowań) – generalnie zmniejszenie popytu jak i płynności finansowej firm na rynku przełoży się na wzrost niewypłacalności w Polsce o 20%. Nie tylko nie będzie sektora, ale też nawet kraju, który uchroniłby się przed tym scenariuszem – eksport opakowań (który wzrósł w 2019 o 10%) nie będzie więc przysłowiową deską ratunku.

Spore i kosztowne wyzwania przed branżą opakowań

Produkcja opakowań w Polsce to 6 mln ton, przy czym zużywa ona aż 1/3 z 3,5 mln ton tworzyw sztucznych przetwarzanych na naszym rynku. To pochodna proporcji w branży – 50% opakowań wytwarza się z tworzyw sztucznych, 25% z papieru, 13% z metalu, a 10% ze szkła. Proporcja ta ma charakter dość powszechny chociaż prawdopodobnie w niedługim czasie ulegnie ona zmianie. Na rynek opakowań wpływają i coraz bardziej będą go kształtować zmiany społeczne – wzrost świadomości ekologicznej wspieranej zmianami podatkowymi, zwłaszcza dotyczącymi jednorazowych opakowań z plastiku. Branżę czekają więc duże nakłady nie tylko na innowacje i technologie produkcji, ale także zbieranie i obróbkę zużytych opakowań. Producenci, którzy wprowadzają na rynek opakowania będą musieli zapłacić za ich zbiórkę i późniejszy recykling – proponowane jest 2 gr od opakowania.

– Nie liczyłbym przy tym, iż trudna sytuacja gospodarcza zatrzyma planowane zmiany, wprowadzenie nowych regulacji i obciążeń. Przekonuje się o tym m.in. transport – tak doświadczony w obecnych czasach, a mimo wszystko nie wstrzymuje to wprowadzenia, prawdopodobnie już w wakacje, pakietu mobilności, wiążącego się z kosztami i obciążeniami dla firm spedycyjnych. Nie inaczej będzie w dziedzinie opakowań, tym bardziej, iż zmianom sprzyja presja społeczna, większa świadomość ekologiczna konsumentów. Branża musi więc być innowacyjna, co wiąże się niestety z ciągła gotowością do inwestycji wysokonakładowych i niestety nie mających charakteru jednorazowego – ocenia Tomasz Starus.

Wprowadzenie w Polsce systemu kaucyjnego opartego o automaty przyjmujące opakowania wiąże się z kosztem nawet około 20 mld zł, a drugie tyle pochłonąć może ich obsługa przez 5 lat. Zmiany są wyzwaniem finansowym nie tylko w kwestii wdrożenia technologii produkcji, ale także nakładów na badania służące jej opracowaniu. Najatrakcyjniejsze marketingowo opakowania, a więc te najbardziej poszukiwane są z reguły najdroższe/najtrudniejsze pod względem recyklingu. Wobec takich wyzwań rentowność sprzedaży – efektywny spływ należności za dostarczone opakowania jest tym bardziej istotny, służąc akumulacji środków na oczekujące branżę inwestycje, które decydować będą o jej przyszłości.

Alfa-Print Sp. z o.o.

ul. Świętokrzyska 14A

00-050 Warszawa

{kind=link}