Większość roku 2020 dla firm zajmujących się przetwórstwem tworzyw sztucznych przebiegła pod znakiem niepewnego jutra. Pomimo względnego uspokojenia się rynku na koniec roku i rozpoczęcia procesu jego odbudowy, już z początkiem 2021 branża zaczęła mieć nowe problemy, związane z dostępnością surowców do produkcji. Pociągnęło to za sobą wzrost cen – informuje Dawid Marcinek, Dyrektor Sprzedaży – Dystrybucja, KGL S.A.

Niepewne jutro

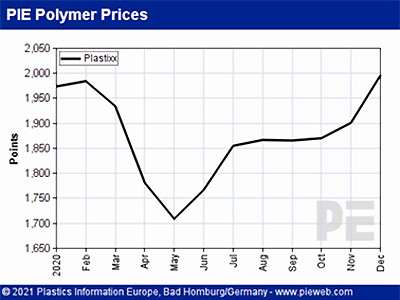

Dla większości Polaków rok 2020 stał pod znakiem niepokoju, jakie skutki przyniesie rozwijająca się pandemia koronawirusa COVID-19. Kolejne lockdowny, ograniczenia i nowe doniesienia na temat rozwoju choroby nie pozostawiały cienia wątpliwości – jako konsumenci będziemy musieli przyzwyczaić się do nowej „codzienności” w zmienionej rzeczywistości. Nie inaczej sytuację odbierały firmy zajmujące się przetwórstwem tworzyw sztucznych. Działania właścicieli i osób zarządzających tego typu przedsiębiorstwami od początku pandemii skupiły się przede wszystkim na zapewnieniu ciągłości produkcji i były na bieżąco weryfikowane nie tylko przez dynamicznie zmieniające się otoczenie prawne, ale także rynkowe prawa podaży i popytu. Apogeum atmosfery nerwowości na rynku nastąpiło w drugim kwartale 2020 roku, kiedy to ceny surowców bazowych i ich pochodnych – tworzyw sztucznych – osiągnęły minima nieobserwowane od wielu lat.

Kolejne miesiące pandemii bezlitośnie weryfikowały, na ile sprawne operacyjnie i elastyczne w działaniu były polskie przedsiębiorstwa. Był to prawdziwy test i wielu firmom niestety nie udało się dostosować do nowych realiów. Przetwórcy tworzyw sztucznych, po załamaniu cenowym w drugim kwartale, przez resztę roku obserwowali powolne odbudowywanie się rynku zarówno w wymiarze popytu na wyroby polimerowe, jak i cen surowców. Przed końcem 2020 roku, sytuacja na rynku polimerów uległa względnemu uspokojeniu, a ceny i popyt wróciły do poziomów sprzed pandemii. Producenci, którzy w najtrudniejszym okresie zdołali dostosować swoją działalność do nowej rzeczywistości, mogli w końcu złapać oddech.

Kolejne miesiące pandemii bezlitośnie weryfikowały, na ile sprawne operacyjnie i elastyczne w działaniu były polskie przedsiębiorstwa. Był to prawdziwy test i wielu firmom niestety nie udało się dostosować do nowych realiów. Przetwórcy tworzyw sztucznych, po załamaniu cenowym w drugim kwartale, przez resztę roku obserwowali powolne odbudowywanie się rynku zarówno w wymiarze popytu na wyroby polimerowe, jak i cen surowców. Przed końcem 2020 roku, sytuacja na rynku polimerów uległa względnemu uspokojeniu, a ceny i popyt wróciły do poziomów sprzed pandemii. Producenci, którzy w najtrudniejszym okresie zdołali dostosować swoją działalność do nowej rzeczywistości, mogli w końcu złapać oddech.

Cisza przed burzą

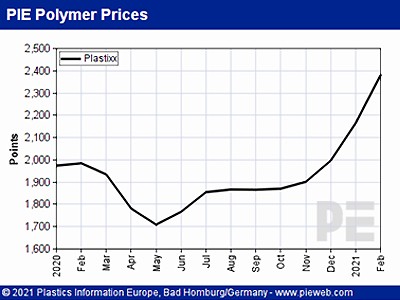

Tuż po rozpoczęciu 2021 roku ci producenci, którzy wnikliwie śledzili i trafnie oceniali sytuację gospodarczą na świecie oraz rynek polimerów, zaobserwowali nowe powody do niepokoju. Na horyzoncie zaczęły pojawiać się informacje o problemach z dostępnością surowców do produkcji.

Każdy kolejny tydzień 2021 roku przynosi nowe informacje o problemach producentów polimerów i wynikające z tego braki surowców oraz wysokie ceny. Na koniec lutego, w oficjalnych opracowaniach figuruje 13 przypadków siły wyższej, 11 problemów produkcyjnych, 22 spowolnienia i 24 przestoje związane z pracami konserwacyjnymi [za: polyglobe.net, polymercomplyeurope.eu]. Efektem takiego stanu rzeczy jest niespotykany do tej pory niedobór materiałów na rynku pociągający za sobą wzrost cen silnie przewyższający naturalne wahania wynikające z cen monomerów i ropy naftowej.

Każdy kolejny tydzień 2021 roku przynosi nowe informacje o problemach producentów polimerów i wynikające z tego braki surowców oraz wysokie ceny. Na koniec lutego, w oficjalnych opracowaniach figuruje 13 przypadków siły wyższej, 11 problemów produkcyjnych, 22 spowolnienia i 24 przestoje związane z pracami konserwacyjnymi [za: polyglobe.net, polymercomplyeurope.eu]. Efektem takiego stanu rzeczy jest niespotykany do tej pory niedobór materiałów na rynku pociągający za sobą wzrost cen silnie przewyższający naturalne wahania wynikające z cen monomerów i ropy naftowej.

Niepewność wpływa na ceny końcowe

Wahania cen, podobnie jak wahanie koniunkturalne, są naturalnym elementem działania procesów rynkowych i można próbować je przewidywać i nimi zarządzić. Sprawne firmy są w stanie w dużej mierze mitygować niestabilność rynku i buforować przejściowe fluktuacje na rynku surowców. W tym przypadku mamy jednak do czynienia z nagłym, nieprzewidywalnym w czasie i skali uderzeniem, które dotyka bezpośrednio przetwórców, a pośrednio konsumentów. Europejskie Stowarzyszenie Przetwórców Tworzyw Sztucznych (EuPC) już w drugim tygodniu lutego zaczęło sygnalizować, że sytuacja na rynku tworzyw sztucznych wymyka się spod kontroli i może przynieść ze sobą długofalowe problemy dla producentów i ich odbiorców. EuPC argumentowało, że kolejno ogłaszane stany siły wyższej wywierają nieproporcjonalnie silną presję na przetwórcach i nie powinny być używane jako instrument do kreowania cen.

Kolejną konsekwencją, którą obserwujemy obecnie na rynku polimerów, oprócz wahań cen, jest także pogłębiający się brak surowców używanych w produkcji. Organizacja Flexible Packaging Europe alarmuje w informacji prasowej z marca bieżącego roku, że utrzymująca się sytuacja z niedoborem materiałów może doprowadzić do kryzysu na rynkach opakowań do żywności i produktów branży medycznej. Jeśli najbliższe tygodnie i miesiące nie przyniosą poprawy dostępności materiałów i nie dojdzie do ustabilizowania cen oraz podaży na rynku polimerów, negatywne efekty pandemii będziemy odczuwali jeszcze dłużej i jeszcze bardziej dotkliwie. Wydaje się, że bez interwencji prawnej czeka nas kolejny okres mozolnego odbudowywania zrównoważonego rynku.

Czas pandemii w pewnej mierze wstrzymał ogólnoeuropejski trend utrudniający produkcję na bazie tworzyw sztucznych. Ustawodawcy i konsumenci mieli okazję ponownie przyjrzeć się pozytywom płynącym z szerokiego spektrum zastosowania i uniwersalności polimerów. Po raz kolejny uwidoczniły się zalety stosowania tworzyw sztucznych w opakowaniach do przechowywania żywności czy też w produkcji wyrobów medycznych i higienicznych. Należy zatem mieć nadzieję, że branża zjednoczy się wobec najnowszego wyzwania i wykona solidarną pracę na rzecz przywrócenia stabilnej i przewidywalnej sytuacji rynkowej.

Czas pandemii w pewnej mierze wstrzymał ogólnoeuropejski trend utrudniający produkcję na bazie tworzyw sztucznych. Ustawodawcy i konsumenci mieli okazję ponownie przyjrzeć się pozytywom płynącym z szerokiego spektrum zastosowania i uniwersalności polimerów. Po raz kolejny uwidoczniły się zalety stosowania tworzyw sztucznych w opakowaniach do przechowywania żywności czy też w produkcji wyrobów medycznych i higienicznych. Należy zatem mieć nadzieję, że branża zjednoczy się wobec najnowszego wyzwania i wykona solidarną pracę na rzecz przywrócenia stabilnej i przewidywalnej sytuacji rynkowej.

Sprawne zarządzanie zminimalizowało ryzyko

Spółka KGL S.A. od pierwszych dni pandemii bacznie obserwowała rynek oraz dostosowywała funkcjonowanie swojego biznesu do wymogów i oczekiwań Klientów. Firma była w stałym kontakcie z Klientami i Dostawcami, dzięki czemu była w stanie na bieżąco reagować na wyzwania płynące z rynku. Dochowane zostały wszelkie zalecenia prawne i sanitarne. W trosce o interes Klientów, stosowano także najwyższe standardy komunikacji wewnątrz i na zewnątrz Spółki. Mimo ekstremalnie trudnej sytuacji na rynku surowców,KGL S.A. utrzymuje ciągłość produkcji i dostaw, a także terminowo realizuje zamówienia.

Opracowano na podstawie informacji firmy KGL

Alfa-Print Sp. z o.o.

ul. Świętokrzyska 14A

00-050 Warszawa

{kind=link}