Jednym z prelegentów tegorocznej konferencji Bezpieczne Opakowanie był Krzysztof Mrówczyński, menedżer ds. analiz sektorowych z Banku Pekao SA. Tematem jego wystąpienia była obecna sytuacja i perspektywy rozwoju polskiej branży opakowań w najbliższych kwartałach.

To rozwojowa oraz znacząca część polskiego przetwórstwa przemysłowego, odpowiadająca za ok. 4% jego łącznej produkcji i skupiająca w sobie producentów pięciu typów opakowań (papierowych, z tworzyw sztucznych, szklanych, drewnianych oraz metalowych). Sektor reprezentowany jest przez ok. 5,5 tys. firm, z czego około 700 to podmioty zatrudniające co najmniej 10 osób. Branżę charakteryzuje ponadprzeciętna (jak na przetwórstwo) rentowność działalności oraz aktywność inwestycyjna.

To rozwojowa oraz znacząca część polskiego przetwórstwa przemysłowego, odpowiadająca za ok. 4% jego łącznej produkcji i skupiająca w sobie producentów pięciu typów opakowań (papierowych, z tworzyw sztucznych, szklanych, drewnianych oraz metalowych). Sektor reprezentowany jest przez ok. 5,5 tys. firm, z czego około 700 to podmioty zatrudniające co najmniej 10 osób. Branżę charakteryzuje ponadprzeciętna (jak na przetwórstwo) rentowność działalności oraz aktywność inwestycyjna.

Wartość produkcji sprzedanej branży opakowań wyniosła w 2022 r. 64,8 mld złotych, jej udział w produkcji przetwórstwa – 3,6%. Sektor jest jednak dość silnie rozdrobniony (z relatywnie niewielkim udziałem dużych podmiotów w łącznych przychodach), z ograniczoną (choć stale rosnącą – w rozpatrywanym okresie sięgającą 41% – orientacją na eksport), a także z ponadprzeciętnie dużą rolą kapitału zagranicznego (bo- wiem reprezentowane przez niego firmy odpowiadają za ponad połowę, dokładnie 56%, całkowitych obrotów). Prawie ¾ produkcji branży stanowią opakowania papierowe (40-procentowy udział w 2023 r.) oraz z tworzyw sztucznych (33%). Trzeci największy segment tworzą opakowania z metalu (11%).

Polska na tle Europy

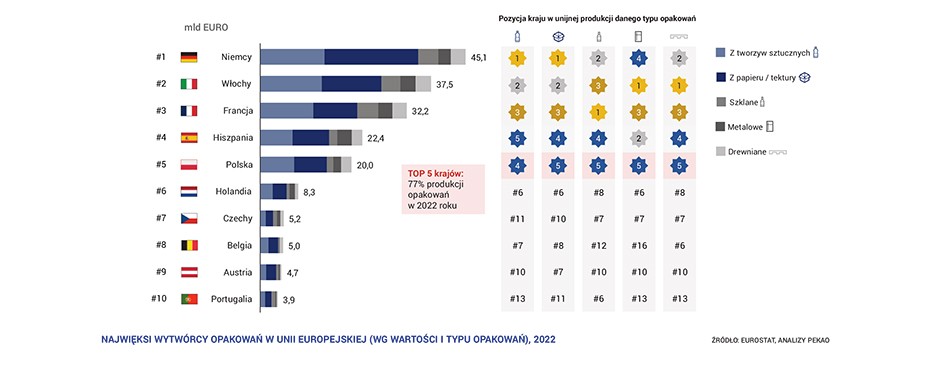

Można powiedzieć, że polski przemysł opakowaniami stoi. Jesteśmy jednym z wiodących producentów opakowań w Europie, piątym największym w Unii Europejskiej, stale zmniejszającym dystans do – nadal znacznie większej – gospodarki hiszpańskiej – podkreślał Krzysztof Mrówczyński. Odniósł się w ten sposób do silnej pozycji polskiej branży opakowaniowej w ramach Unii Europejskiej. Jesteśmy piątym największym producentem w UE, a od ubiegłego roku wiceliderem unijnego eksportu, największym w przypadku opakowań drewnianych. To dowodzi naszych przewag konkurencyjnych w tym obszarze, mimo niesprzyjających trendów i nie najlepszego ostatnio otoczenia makroekonomicznego. Branża ma najliczniejszą we Wspólnocie reprezentację firm oraz jest drugim największym pracodawcą – dodał.

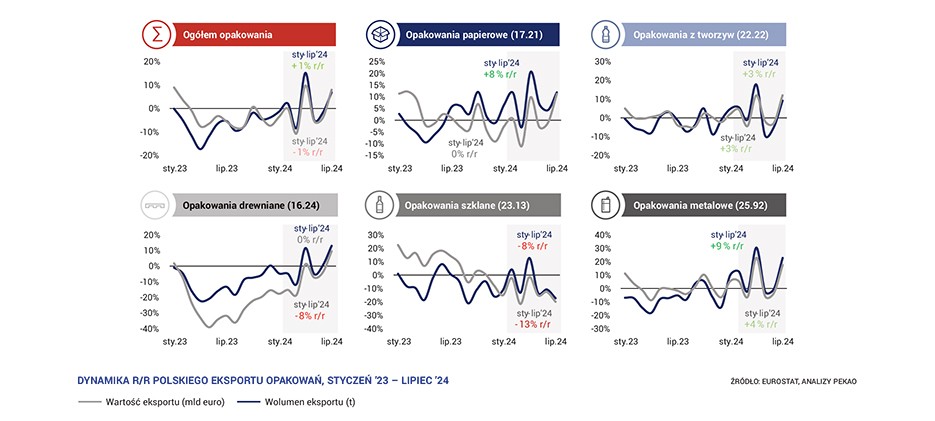

Dla porządku należy jednak wspomnieć, że w 2023 r. po raz pierwszy od lat nie wzrósł udział Polski w unijnym eksporcie opakowań (utrzymując się drugi rok z rzędu na poziomie 10,4%). Zmniejszyła się również całkowita wartość eksportu (o 3% r/r), jednak było to wyłącznie efektem silnego tąpnięcia w segmencie opakowań (palet) drewnianych (o 26%). Stale rośnie za to rola sprzedaży zagranicznej opakowań z papieru i tektury (o 1% r/r) oraz szkła (o 9% r/r).

Godny odnotowania jest również awans Polski na pozycję wicelidera sprzedaży zagranicznej opakowań z papieru (za Niemcami). W innych kategoriach również zajmujemy miejsce na podium lub tuż za nim: drugie w opakowaniach ogółem, trzecie w przypadku opakowań z metalu, a czwarte z tworzyw sztucznych i szkła.

Ożywienie unijnej produkcji spowalniają dwie największe gospodarki UE: niemiecka i francuska. Nieco lepiej radzą sobie kraje z południa Europy. Silniejsze ożywienie popytu na unijnym rynku wciąż utrudnia utrzymująca się dekoniunktura w części najważniejszych sektorów – odbiorców opakowań. Korzystne trendy widać jednak w kluczowej branży spożywczej, jedynej, w której w okresie od stycznia do września 2024 r. nastąpił wzrost (o 2%) dynamiki wolumenu produkcji rok do roku.

Ożywienie unijnej produkcji spowalniają dwie największe gospodarki UE: niemiecka i francuska. Nieco lepiej radzą sobie kraje z południa Europy. Silniejsze ożywienie popytu na unijnym rynku wciąż utrudnia utrzymująca się dekoniunktura w części najważniejszych sektorów – odbiorców opakowań. Korzystne trendy widać jednak w kluczowej branży spożywczej, jedynej, w której w okresie od stycznia do września 2024 r. nastąpił wzrost (o 2%) dynamiki wolumenu produkcji rok do roku.

Bieżące trendy w krajowym sektorze

W polskiej gospodarce dostrzegam trzy trendy, niekoniecznie korzystne dla producentów opakowań, które będą kształtować najbliższą przyszłość tego sektora – mówił Krzysztof Mrówczyński. – Są to: rosnąca presja płacowa, wysokie koszty energii oraz pewne opóźnienia w dostosowaniu do coraz bardziej wymagającego otoczenia regulacyjnego, w tym polityki środowiskowej Unii Europejskiej.

W kwestii kosztów nadal utrzymujemy konkurencyjność, jednak w miarę konwergencji dochodów ludności i umacniania złotego ona stopniowo maleje. To samo można powiedzieć o cenach energii, które dzisiaj należą do najwyższych w hurcie w całej Europie; to może się mocno odbić na najbardziej energochłonnych procesach produkcyjnych, a do nich należy produkcja opakowań szklanych oraz z tworzyw sztucznych. Jeśli zaś chodzi o kwestie ekologii, to postęp zależy m.in. od intensyfikacji działań uszczelniających polski system selektywnej zbiórki odpadów, przyspieszania różnego rodzaju działań legislacyjnych, a być może również wsparcia systemowego dla rozwoju technologicznego branży opakowań w kierunku bardziej proekologicznych rozwiązań.

Wychodzenie ze stagnacji

Wychodzenie ze stagnacji

W 2023 r. wartość krajowej produkcji opakowań zmalała o 10% r/r. To pierwszy tak wyraźny spadek od lat; w poprzednim badaniu (porównującym lata 2022 i 2021) CAGR wzrósł o 15%; tym razem branża zanotowała 7-procentowy spadek. Jedynym segmentem branży, który oparł się regresowi, były opakowania szklane (wzrost o 5%); na drugim końcu skali uplasowały się opakowania drewniane, które zanotowały spadek o 34% rok do roku.

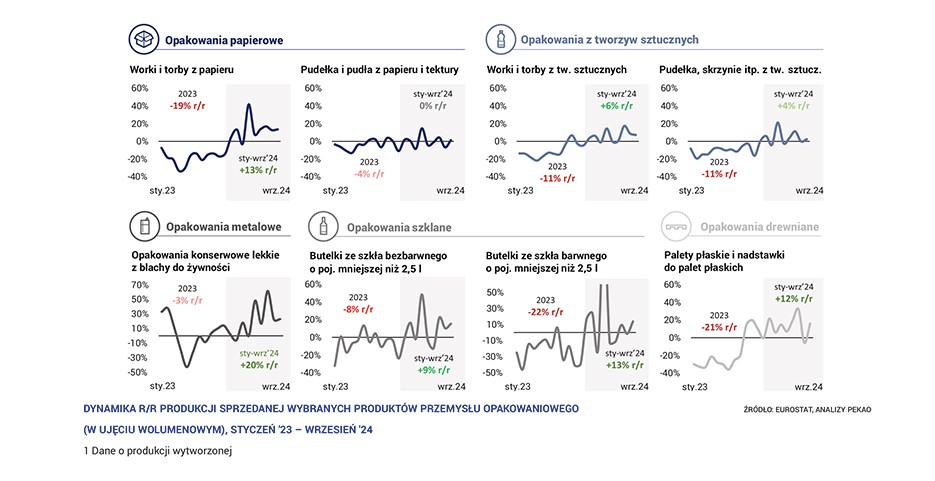

W bieżącym roku sektor odnotował za to wyraźne odbicie popytu ilościowego, widoczne w większości głównych kategorii produktowych. Czynnikiem hamującym wzrost wartościowy branży są jednak niskie ceny opakowań.

Stagnacja popytu i impas cenowy, dodatkowo potęgowany przez kurs złotego, skutkują widoczną presją na zyski i rentowność branży. Słabnie również aktywność inwestycyjna. W pierwszej połowie 2024 r. mocno pogorszyły się wyniki producentów opakowań z drewna i szkła. W kluczowych segmentach (tworzywa, papier) erozja marż była raczej niewielka, zaś w przypadku opakowań z metali uległa wyraźnej poprawie.

Raport Banku Pekao SA zwraca również uwagę na ponowny wzrost udziału maszyn i urządzeń w łącznych nakładach firm opakowaniowych, który, zdaniem autorów, może częściowo wynikać ze zmiany charakteru inwestycji – z prorozwojowych na optymalizujące rosnące koszty pracy.

Rośnie również presja płacowa. W pierwszej połowie 2024 r. szczególnie dała się ona we znaki producentom opakowań drewnianych, którzy notowali jednoczesny silny spadek przychodów. W większości segmentów branży pogorszenie relacji kosztów pracy do przychodów rekompensowała firmom wyraźna ulga po stronie kosztów materiałowych (porównanie 1 kwartału 2024 r/r wskazuje na 17-procentowy spadek dynamiki kosztów materiałowych). Pozytywny wpływ tego czynnika będzie jednak słabł.

Ekologia w opakowalnictwie

Rośnie świadomość konsumentów w zakresie ochrony środowiska. Coraz większa ich część oczekuje od producentów opakowań dostarczania rozwiązań o zrównoważonym charakterze, nawet jeśli wiązałoby się to z koniecznością ponoszenia wyższych kosztów. Wprawdzie Polska nie jest krajem najbardziej świadomym ekologicznie (tutaj dominuje Turcja z 91-procentowym wskaźnikiem głosów w ankietach, że zrównoważone opakowania są ważne lub bardzo ważne), ale i tak ponad dwie trzecie ankietowanych (71%) deklaruje przywiązanie do ekologicznych opakowań. Gorzej wypadamy pod względem realizacji procesów selektywnej zbiórki i recyklingu opakowań; pod względem stopy recyklingu odpadów opakowaniowych plasujemy się blisko ogona krajów UE, z wynikiem 56% (przy średniej unijnej 65%).

Perspektywy rozwojowe branży

Perspektywy rozwojowe branży

2025 rok powinien już przynieść ożywienie koniunktury gospodarczej w całej UE – a tym samym popytu na opakowania – wyznaczanej m.in. przez wzrost PKB, spadek wzrostu płac w sektorze firm, ale również spadek konsumpcji prywatnej. Z pomocą mogą przyjść niższe stopy procentowe. Głównym wyzwaniem pozostaną koszty pracy. Tempo cyklicznego ożywienia gospodarczego w kraju wciąż jednak pozostawia wiele do życzenia. Jest ono jak na razie najsłabsze w tym stuleciu.

W kraju poprawiają się natomiast nastroje branż będących głównymi odbiorcami opakowań. W części z nich 2024 r. przyniósł już ożywienie produkcji, a przewidywana produkcja ankietowanych firm wskazuje na poprawę sytuacji we wszystkich badanych sektorach z wyjątkiem chemicznego.

Myślę, że w krótkim, a nawet średnim okresie perspektywy rozwoju rodzimej branży opakowaniowej są bardzo korzystne. Końcówka tego roku i pierwsza połowa przyszłego roku będą raczej stały jeszcze pod znakiem wychodzenia z obecnego kryzysu, z obecnej dekoniunktury. Oczekujemy na silniejsze ożywienie w krajach strefy euro, bo od tego zależy popyt ze strony polskich eksporterów wyrobów, ale też zachodnich odbiorców samych opakowań. W perspektywie może pięciu najbliższych lat będziemy nadal korzystać z przewag konkurencyjnych, chociaż – jak wspomniałem wcześniej – one stopniowo topnieją. To jest ten czas, który powinniśmy jak najlepiej wykorzystać, żeby dostosować się do wyzwań związanych z polityką klimatyczną, z kwestiami środowiskowymi, ale też zacząć lepiej przeciwdziałać obecnej presji płacowej, chociażby poprzez automatyzację produkcji oraz skupienie się w coraz większym stopniu na segmentach, w których większą rolę odgrywają aspekty jakościowe niż cenowe.

Opracowano na podstawie materiałów Banku Pekao SA

Alfa-Print Sp. z o.o.

ul. Świętokrzyska 14A

00-050 Warszawa

{kind=link}