Przemysł maszynowy w Polsce prezentuje obiecujące perspektywy rozwoju. Produkcja maszyn i urządzeń odgrywa coraz ważniejszą rolę w strukturze przemysłowej kraju, a rosnący popyt zarówno na rynku krajowym, jak i zagranicznym napędzany jest modernizacją linii produkcyjnych, automatyzacją oraz inwestycjami w technologie przyszłości, takimi jak energooszczędne maszyny i rozwiązania dla przemysłu 4.0. Eksport polskich maszyn utrzymuje dynamikę wzrostu (oprócz maszyn pakujących), a producenci coraz częściej stawiają na wysokiej jakości specjalistyczne rozwiązania.

Pod koniec 2025 r. polska gospodarka znalazła się w relatywnie stabilnej sytuacji po okresie niepewności makroekonomicznej. Inflacja w listopadzie została obniżona do poziomu ok. 2,4% r/r, co oznacza najniższy poziom od kilku miesięcy i umożliwia luzowanie polityki pieniężnej. W grudniu 2025 r. Rada Polityki Pieniężnej obniżyła referencyjną stopę procentową do 4,0%, co sprzyja tańszemu finansowaniu inwestycji. Tempo wzrostu PKB utrzymuje się na dodatnim poziomie, wspierane przez popyt krajowy. Instytucje europejskie prognozowały wzrost realnego PKB Polski na poziomie 3,2% w roku 2025 i 3,5% w roku 2026, ale wg prognoz NBP realny jest wzrost PKB w 2025 r. na poziomie 3,4%. Z jednej strony rynek pracy – z bezrobociem na poziomie ok. 5,6% – nie wykazuje gwałtownych oznak osłabienia. Z drugiej strony rząd zmaga się z rosnącym deficytem budżetowym i rosnącym zadłużeniem, co stwarza długofalowe ryzyko fiskalne.

W takim kontekście przemysł maszynowy w Polsce prezentuje obiecujące perspektywy rozwoju. Produkcja maszyn i urządzeń odgrywa coraz ważniejszą rolę w strukturze przemysłowej kraju, a rosnący popyt zarówno na rynku krajowym, jak i zagranicznym napędzany jest modernizacją linii produkcyjnych, automatyzacją oraz inwestycjami w technologie przyszłości, takimi jak energooszczędne maszyny i rozwiązania dla przemysłu 4.0. Eksport polskich maszyn utrzymuje dynamikę wzrostu (oprócz maszyn pakujących), a producenci coraz częściej stawiają na wysokiej jakości specjalistyczne rozwiązania.

Przemysł spożywczy największym odbiorcą maszyn pakujących

Przemysł spożywczy największym odbiorcą maszyn pakujących

Równolegle do tego polski przemysł spożywczy – będący jednym z kluczowych sektorów gospodarki – pozostaje największym odbiorcą maszyn pakujących. Polska jest ważnym graczem na globalnym rynku produktów rolno-spożywczych: eksport agri-food wzrasta co roku o kilka procent, a struktura produkcji obejmuje szeroki wachlarz towarów przetworzonych, od mięsa i nabiału po produkty zbożowe czy czekoladowe. To sprawia, że zapotrzebowanie na linie pakujące, maszyny do porcjowania, napełniania, zamykania i etykietowania stale rośnie.

Patrząc w przyszłość, lata 2025 i 2026 zapowiadają się jako okres dalszej ekspansji rynku maszyn pakujących w Polsce. Stabilizacja kosztu pieniądza i możliwe dalsze obniżki stóp procentowych mogą sprzyjać inwestycjom kapitałowym, zwłaszcza w sektorze maszynowym. Jednakże rosnące wymagania w zakresie zrównoważonego rozwoju i efektywności energetycznej mogą kierować popyt w stronę nowoczesnych, ekologicznych systemów pakowania. Jednocześnie przemysł spożywczy ze stale rosnącym eksportem będzie kontynuował modernizację technologii pakowania, co otwiera przed producentami maszyn ogromne możliwości rozwojowe.

Jak podaje Freedonia Group, jedna z renomowanych firm badawczych specjalizująca się w badaniach rynkowych, światowe za-

potrzebowanie na maszyny pakujące w 2024 roku wynosiło 64,1 mld USD. Analitycy z Freedonia Group przewidują dalszy wzrost potrzeb w tym zakresie o wartości przekraczające 6% rocznie aż do 2029 roku. Głównymi motorami postępu w tym zakresie będą:

– Rosnąca globalna produkcja dóbr trwałego i nietrwałego użytku oraz budowa nowych fabryk, szczególnie w krajach rozwijających się.

– Rosnące tempo mechanizacji sektora produkcyjnego w regionach rozwijających się oraz znaczne zapotrzebowanie na wymianę i automatyzację sprzętu pakującego w krajach rozwiniętych.

– Wprowadzenie nowych przepisów, rosnące obawy dotyczące wpływu produkcji na środowisko oraz nasilenie problemów kadrowych, co wygeneruje popyt na zaawansowane technologie pakowania.

– Ponadto rządy na całym świecie będą nadal aktywnie wspierać rozwój swoich sektorów produkcyjnych i promować innowacje technologiczne odpowiadające idei przemysłu 4.0.

Według Freedonia Group region Azji i Pacyfiku będzie odpowiadał za prawie połowę globalnych wzrostów zapotrzebowania na maszyny pakujące, zarówno na rynkach rozwijających się, jak i dojrzałych. Oczekuje się, że Chiny, które są największym globalnym rynkiem maszyn pakujących, odnotują istotny wzrost, ponieważ ich ogromny przemysł wytwórczy nadal zwiększa swoją produkcję. Rynki rozwijające się, takie jak Indie, Indonezja i Tajlandia, odnotują silny wzrost, ponieważ ich produkcja przemysłowa rośnie, a rządy wspierają rozwój rodzimych sektorów produkcyjnych. Japonia, Korea Południowa i inne dojrzałe rynki regionalne skoncentrują się na wymianie istniejącego sprzętu, z którego znaczna część będzie wyposażona w zaawansowane technologie pakowania.

Automatyzacja odpowiedzią na wyzwania

Rosnące koszty operacyjne, pogłębiające się problemy kadrowe (pogłębione w ostatnim czasie przez pandemię) oraz rosnąca konkurencja sprawiają, że producenci coraz częściej kupują zautomatyzowane linie pakujące. Technologia oparta na automatyzacji sprawia, że maszyny są coraz bardziej wydajne i elastyczne. Wprowadzenie nowych przepisów, takich jak ograniczenia dotyczące odpadów opakowaniowych, wytyczne dotyczące dostępu do danych, rozwój e-commerce, czy wymagania dotyczące śledzenia łańcuchów dostaw, będą wpływały na nowe rozwiązania w branży maszyn pakujących. Największymi ośrodkami produkcji i wdrażania nowych technologii pakowania pozostaną Stany Zjednoczone, Chiny, Włochy, Niemcy i Japonia. A jak podaje Freedonia Group, największymi światowymi dostawcami maszyn pakujących w 2024 r. były takie firmy jak Krones (Niemcy), Tetra Laval (Szwajcaria), IMA Group (Włochy) i Salzgitter (Niemcy).

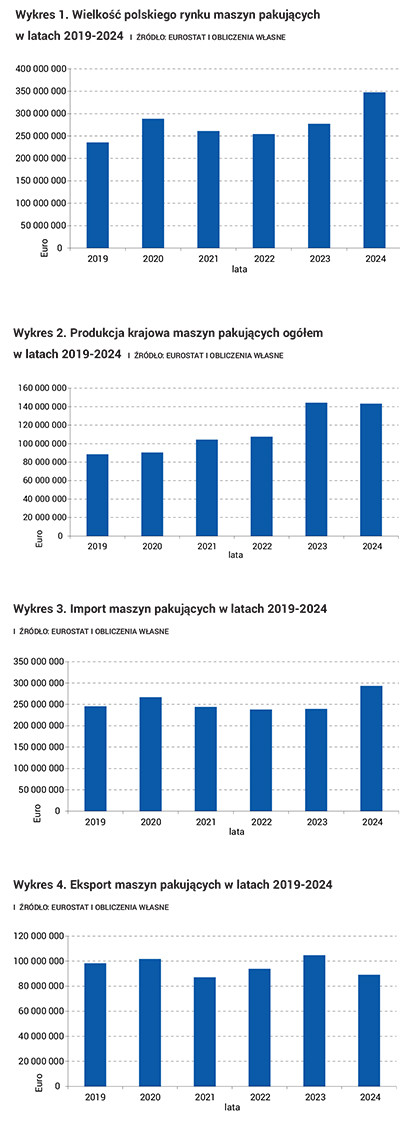

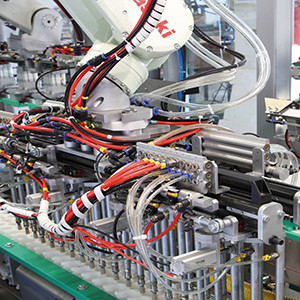

Spójrzmy na wartości dotyczące polskiego rynku maszyn pakujących oparte na danych Eurostatu na koniec 2024 r. i przedstawione na wykresie 1 (w chwili pisania artykułu dane za 2025 r. nie były jeszcze dostępne). Przede wszystkim na uwagę zasługuje wartość polskiego rynku maszyn pakujących, która wzrosła spektakularnie w 2024 r. o ponad 25% w porównaniu z rokiem 2023. Rok wcześniej odnotowaliśmy wzrost dziewięcioprocentowy w stosunku do roku 2022, co wskazuje na stałą tendencję wzrostową po spadkach spowodowanych pandemią w latach 2021 i 2022. Z danych Eurostatu wynika, że zakupy maszyn pakujących w 2024 r. przez rodzimych użytkowników osiągnęły historyczną wartość prawie 350 mln euro, przekraczając tym samym dotychczasową najwyższą wartość rynku z roku 2020 o ponad 20%. Polska była w 2024 r. piątym rynkiem w Unii Europejskiej pod względem zapotrzebowania na maszyny pakujące za takimi krajami jak Włochy, Niemcy, Francja i Hiszpania. Zakupy maszyn pakujących w Polsce w 2024 r. pochodziły głównie z importu i w mniejszej części od krajowych dostawców. Porównując wartości na wykresach 2 i 3, widzimy, że cały czas wartość zaimportowanych maszyn pakujących jest ok. dwa razy większa od rodzimej produkcji. Produkcja krajowa maszyn pakujących pozostała w 2024 r. na tym samym bardzo wysokim poziomie co w roku 2023, osiągając wartość 143 mln euro. Ten poziom produkcji był o niecały 1% niższy od wartości z roku 2023, kiedy to wartość wyprodukowanych w Polsce maszyn pakujących wzrosła aż o ponad 30% w porównaniu z rokiem 2022. Natomiast import maszyn pakujących po spadkach w latach 2021-2023 wzrósł o ponad 20% w 2024 r. i osiągnął również swój historyczny poziom 293 mln euro, przebijając dotychczasowo najwyższą wartość z roku 2020 o prawie 10%. Tutaj również Polska pozostaje piątym największym importerem maszyn pakujących w Unii Europejskiej po takich krajach jak Niemcy, Francja, Hiszpania i Holandia.

Spójrzmy na wartości dotyczące polskiego rynku maszyn pakujących oparte na danych Eurostatu na koniec 2024 r. i przedstawione na wykresie 1 (w chwili pisania artykułu dane za 2025 r. nie były jeszcze dostępne). Przede wszystkim na uwagę zasługuje wartość polskiego rynku maszyn pakujących, która wzrosła spektakularnie w 2024 r. o ponad 25% w porównaniu z rokiem 2023. Rok wcześniej odnotowaliśmy wzrost dziewięcioprocentowy w stosunku do roku 2022, co wskazuje na stałą tendencję wzrostową po spadkach spowodowanych pandemią w latach 2021 i 2022. Z danych Eurostatu wynika, że zakupy maszyn pakujących w 2024 r. przez rodzimych użytkowników osiągnęły historyczną wartość prawie 350 mln euro, przekraczając tym samym dotychczasową najwyższą wartość rynku z roku 2020 o ponad 20%. Polska była w 2024 r. piątym rynkiem w Unii Europejskiej pod względem zapotrzebowania na maszyny pakujące za takimi krajami jak Włochy, Niemcy, Francja i Hiszpania. Zakupy maszyn pakujących w Polsce w 2024 r. pochodziły głównie z importu i w mniejszej części od krajowych dostawców. Porównując wartości na wykresach 2 i 3, widzimy, że cały czas wartość zaimportowanych maszyn pakujących jest ok. dwa razy większa od rodzimej produkcji. Produkcja krajowa maszyn pakujących pozostała w 2024 r. na tym samym bardzo wysokim poziomie co w roku 2023, osiągając wartość 143 mln euro. Ten poziom produkcji był o niecały 1% niższy od wartości z roku 2023, kiedy to wartość wyprodukowanych w Polsce maszyn pakujących wzrosła aż o ponad 30% w porównaniu z rokiem 2022. Natomiast import maszyn pakujących po spadkach w latach 2021-2023 wzrósł o ponad 20% w 2024 r. i osiągnął również swój historyczny poziom 293 mln euro, przebijając dotychczasowo najwyższą wartość z roku 2020 o prawie 10%. Tutaj również Polska pozostaje piątym największym importerem maszyn pakujących w Unii Europejskiej po takich krajach jak Niemcy, Francja, Hiszpania i Holandia.

Spadek eksportu polskich maszyn pakujących

Inaczej wyglądała sytuacja w zakresie eksportu maszyn pakujących z Polski (wykres 4), który wyniósł w roku 2024 niecałe 90 mln euro. Tutaj branża odnotowała spadek wartości wyeksportowanych maszyn pakujących o ponad 14% w porównaniu z rokiem 2023, kiedy eksport był największy w historii. Głównym powodem niższego eksportu były prawdopodobnie dalsze sankcje i zakaz eksportu do Rosji i Białorusi, który został rozszerzony pod koniec 2023 roku jako tzw. dwunasty pakiet sankcji Unii Europejskiej. W konsekwencji oznaczało to praktycznie całkowite wstrzymanie eksportu maszyn pakujących do Rosji w 2024 roku z wyjątkiem nielicznych, ściśle kontrolowanych przypadków. Również zmniejszone zakupy przez Ukrainę z powodu wojny z agresorem z Rosji wpłynęły na spadek eksportu polskich maszyn w tym kierunku.

Trendy kształtujące rynek maszyn pakujących

Jak już wspomniano powyżej, kluczowymi trendami technologicznymi kształtującymi rynek maszyn pakujących w kolejnych latach będą nadal automatyzacja i robotyzacja procesów pakowania, które zwiększają wydajność, redukują błędy i obniżają koszty pracy. Roboty współpracujące, tzw. coboty, będą coraz częściej standardem w elastycznych liniach pakujących. Rosnące wymagania rynkowe dotyczące krótkich serii, śledzenia zapasów czy kompletacji wielopaków za pomocą kodów SKU będą wymuszać elastyczną budowę maszyn modułowych. Elastyczna linia pakująca będzie wymagać łatwego przestawienia na inny produkt lub inną wersję opakowań zbiorczych, bez konieczności przebudowy maszyny. Dobrym przykładem może być tutaj maszyna do zbiorczego pakowania miksów na tackach pozwalająca na łatwą zmianę konfiguracji smaków. Od kilku lat w każdej branży mamy do czynienia z naciskiem na rozwiązania zrównoważone, więc będzie to również dotyczyć maszyn pakujących. Przy podejmowaniu decyzji o zakupie maszyn lub linii pakujących znaczenia nabierają takie kryteria jak efektywność energetyczna, ograniczenie odpadów czy kompatybilność z opakowaniami recyklingowalnymi. Ślad węglowy maszyny pakującej już dzisiaj staje się istotnym elementem przewagi konkurencyjnej, a parametr ten często jest wymagany do porównania w analizach ofert przetargowych na tego typu maszyny. Kupujący coraz częściej domagają się maszyn zaprojektowanych w trybie connected (połączone), które dzięki technologiom IoT (internet rzeczy) czy IIoT (przemysłowy internet rzeczy) komunikują się z internetem lub innymi systemami transferu danych, przesyłając istotne informacje z całej gamy czujników do systemów monitoringu i sterowania produkcją. Analiza danych przesyłanych z maszyn produkcyjnych umożliwia zarządzanie produkcją, optymalizację pracy, predykcyjne utrzymanie ruchu, mniejsze przestoje i lepsze wykorzystanie zasobów. Do analizy spływających danych często wykorzystywana jest sztuczna inteligencja AI (Artificial Intelligence), gdzie algorytmy uczące się optymalizują parametry pakowania, wykrywają defekty wizualne produktu w czasie rzeczywistym oraz przewidują zużycie elementów, planując przeglądy i wymianę części w odpowiednim czasie. AI przyśpiesza wdrożenia nowych formatów opakowań i skraca czasy przezbrojeń, a tzw. bliźniaki cyfrowe (digital twins) pozwalają na wirtualną symulację pracy z nowymi formatami czy np. prowadzenie szkoleń w zakresie obsługi maszyny bez blokowania jej pracy rzeczywistej.

W opisanych powyżej elementach transformacji technologicznej maszyn produkcyjnych najistotniejszym elementem staje się cyfryzacja i dostęp do setek danych zbieranych z maszyn technologicznych. Wspomniana transformacja linii pakujących i maszyn technologicznych, oparta na zbieraniu danych oraz ich analizie z wykorzystaniem AI, będzie dotyczyć w dużej mierze przemysłu spożywczego. Z jednej strony przemysł spożywczy jest największym odbiorcą maszyn pakujących, a z drugiej wymagania jakościowe i bezpieczeństwo żywności wymuszają szczególną kontrolę procesu produkcyjnego.

W dobie rosnących kosztów energii, presji jakościowej oraz wysokich wymagań regulacyjnych, umiejętne wykorzystanie danych pozwala firmom zwiększać efektywność, elastyczność i konkurencyjność. Dane z linii pakujących i maszyn kontrolnych są kluczowe dla zapewnienia jakości i identyfikowalności produktów. Cyfrowe śledzenie partii, dat przydatności i parametrów pakowania wspiera spełnianie wymagań prawnych oraz ułatwia szybkie reagowanie w przypadku reklamacji lub wycofań produktów z rynku. Dodatkowo, jak już wspomniano wcześniej, analiza danych historycznych pozwala wdrażać utrzymanie predykcyjne, ograniczając nieplanowane przestoje i koszty serwisowe. Zbieranie i analiza danych umożliwiają bieżące monitorowanie wydajności (np. OEE – Overall Equipment Effectiveness), szybką identyfikację przyczyn strat oraz optymalizację ustawień maszyn. Dzięki temu możliwe są skracanie czasów przezbrojeń, redukcja odpadów opakowaniowych i poprawa stabilności procesu.

W efekcie cyfryzacja i świadome zarządzanie danymi przekształcają linie pakujące i technologiczne z prostych ciągów maszyn w inteligentne, zintegrowane systemy. Dla przedsiębiorstw z branży spożywczej oznacza to nie tylko wyższą efektywność operacyjną, lecz także solidne fundamenty pod dalszy, zrównoważony rozwój. Często producenci maszyn, wykorzystując własne protokoły danych, nie chcą udostępniać swoich informacji i wyposażać maszyny w dodatkowe sensory i czujniki. Taka polityka ma na celu zapewnienie wyłączności serwisu i modernizacji maszyn przez producentów. Jednak ze względu na kluczową rolę danych i sztucznej inteligencji w procesie analizy produkcji użytkownicy maszyn będą domagać się zarówno wyposażenia nowych maszyn w odpowiednie możliwości zbierania danych, jak i modernizacji istniejących maszyn w celu stworzenia takich warunków. Jako wieloletni dostawcy maszyn pakujących i kontrolnych, na życzenie klientów, modernizujemy istniejące starsze maszyny, wyposażając je w serwery OPC UA.

Wychodząc naprzeciw tendencjom i doceniając jednocześnie znaczenie danych dla gospodarki, Unia Europejska wprowadziła w życie rozporządzenie Data Act (DA), dotyczące danych generowanych przez produkty IoT, które weszło w życie we wrześniu 2025 r. Celem ustawy DA jest ułatwienie dostępu do danych oraz ich uczciwego i bezpiecznego wykorzystywania w gospodarce cyfrowej. Stanowi ona jeden z filarów europejskiej strategii danych i uzupełnia takie regulacje jak RODO czy akt o zarządzaniu danymi (Data Governance Act), który obowiązuje już od 2023 r. Należy tutaj również wspomnieć o normie ISO 8000, która uczy, jak tworzyć i zarządzać danymi tak, aby były wiarygodne, porównywalne i możliwe do automatycznego wykorzystania.

Głównym założeniem Data Act jest zapewnienie, aby dane generowane przez urządzenia, maszyny i systemy cyfrowe – w tym urządzenia IoT – mogły być wykorzystywane nie tylko przez producentów technologii, lecz także przez użytkowników tych urządzeń oraz wskazane przez nich podmioty trzecie. Oznacza to większą kontrolę firm i konsumentów nad danymi, które sami wytwarzają. Ustawa wprowadza również zasady uczciwego dzielenia się danymi w relacjach biznesowych (B2B) oraz pomiędzy firmami a administracją publiczną (B2G). Rozporządzenie DA chroni tajemnice handlowe producentów, ale również zapobiega narzucaniu nieuczciwych warunków w umowach z silniejszymi uczestnikami rynku.

Głównym założeniem Data Act jest zapewnienie, aby dane generowane przez urządzenia, maszyny i systemy cyfrowe – w tym urządzenia IoT – mogły być wykorzystywane nie tylko przez producentów technologii, lecz także przez użytkowników tych urządzeń oraz wskazane przez nich podmioty trzecie. Oznacza to większą kontrolę firm i konsumentów nad danymi, które sami wytwarzają. Ustawa wprowadza również zasady uczciwego dzielenia się danymi w relacjach biznesowych (B2B) oraz pomiędzy firmami a administracją publiczną (B2G). Rozporządzenie DA chroni tajemnice handlowe producentów, ale również zapobiega narzucaniu nieuczciwych warunków w umowach z silniejszymi uczestnikami rynku.

Istotnym elementem Data Act jest także wsparcie dla zmiany dostawców usług chmurowych oraz interoperacyjności systemów, co ma ograniczać tzw. uzależnienie od dostawcy i zwiększać konkurencję na rynku cyfrowym. W praktyce Data Act ma pobudzić innowacje, ułatwić rozwój nowych usług opartych na danych oraz wzmocnić pozycję europejskich przedsiębiorstw. Dla firm oznacza to nowe możliwości biznesowe, ale także konieczność dostosowania procesów i umów do nowych zasad korzystania z danych.

Rozporządzenie Data Act (DA) ma znaczący wpływ na rozwój maszyn pakujących, zwłaszcza w kontekście ich cyfryzacji, łączności i modeli biznesowych opartych na danych. DA wzmacnia prawo użytkownika maszyny (np. zakładu przemysłu spożywczego) do dostępu do danych generowanych przez urządzenie. W praktyce oznacza to, że:

– dane z maszyn pakujących czy kontrolnych (wydajność, przestoje, zużycie materiałów, alarmy itp.) nie mogą być „zamknięte” wyłącznie po stronie producenta maszyny,

– użytkownik może przekazać te dane innym podmiotom, np. integratorom, dostawcom systemów MES (Manufacturing Execution System) lub firmom utrzymania ruchu.

Jak już wspomniano, DA promuje interoperacyjność systemów i ogranicza uzależnienie od jednego dostawcy. Konsekwencją tych wytycznych w odniesieniu do maszyn pakujących będzie:

– rosnące znaczenie otwartych standardów komunikacji (np. OPC UA czy MQTT),

– łatwiejsza integracja maszyn z linią pakującą, systemami nadrzędnymi i rozwiązaniami chmurowymi,

– większa konkurencja w obszarze oprogramowania i usług cyfrowych wokół maszyn.

Dzięki jaśniejszym zasadom dostępu do danych DA sprzyja rozwojowi utrzymania predykcyjnego i zdalnego monitoringu. Użytkownicy maszyn zyskują większą kontrolę nad danymi procesowymi. Producenci natomiast muszą precyzyjniej regulować w umowach kwestie dostępu do danych, tajemnic przedsiębiorstwa oraz spraw związanych z cyberbezpieczeństwem.

Rozporządzenie Data Act przyspiesza ewolucję maszyn pakujących, technologicznych i kontrolnych opartą na przekazie danych. Dla producentów to wyzwanie organizacyjne i technologiczne, a dla użytkowników – realna szansa na większą efektywność, elastyczność i niezależność w zarządzaniu liniami pakującymi.

Nowe maszyny powinny być zbudowane tak, aby dane były od razu spójne i gotowe do analizy. Natomiast istniejące już w produkcji starsze maszyny można przygotować do zbierania i transferu danych (tzw. retrofit), tak aby mogły „mówić” jednym językiem. Wielu odbiorców, głównie duże firmy przemysłowe, coraz częściej wymaga od producentów maszyn, by dane z ich urządzeń były transferowane w ustandaryzowany sposób lub w otwartym dostępnym formacie. Budowa maszyn, które potrafią dostarczyć dane w dobrym, ujednoliconym formacie, będzie znaczącą przewagą konkurencyjną, dzięki czemu klienci będą mogli łatwiej integrować dane z maszyn z systemami analitycznymi, MES, planowaniem produkcji itp. Przygotowanie maszyn data-ready (dane gotowe do użycia) może być postrzegane jako inwestycja nie tylko techniczna, lecz także marketingowa i biznesowa, ponieważ użytkownicy chętniej będą wybierać maszyny, które oferują przejrzystość i możliwość analizy danych.

Ryszard Warczyński

{kind=link}

{kind=link}