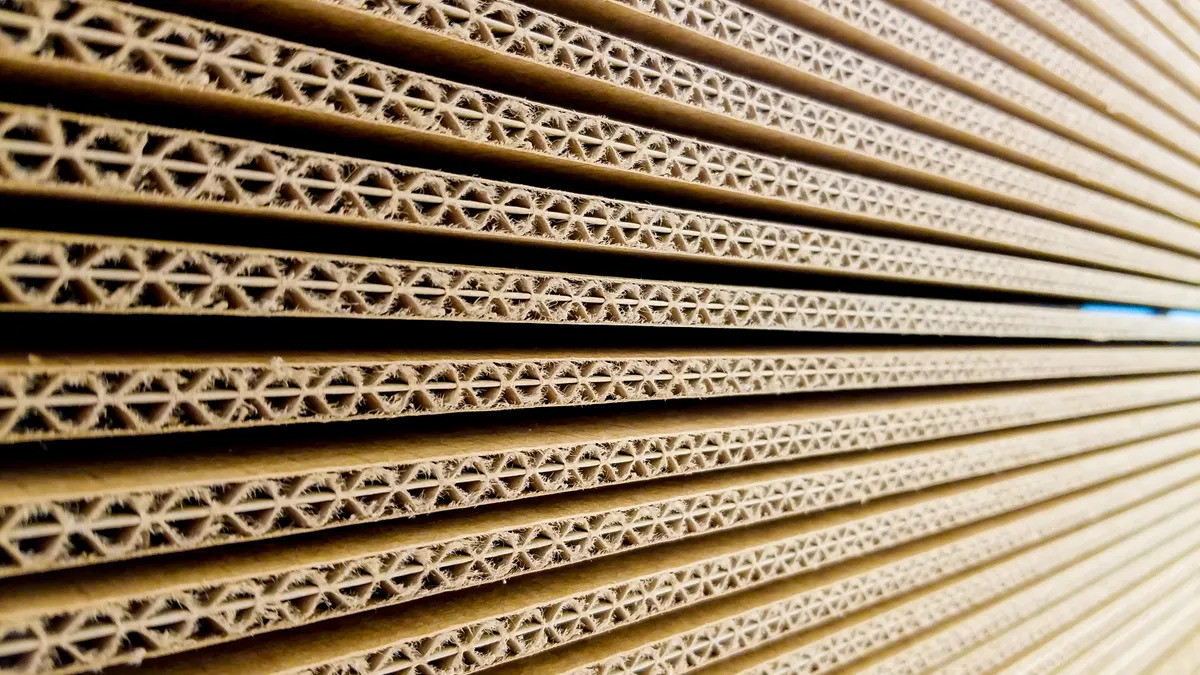

Polski rynek opakowań z tektury falistej oraz papierów na warstwy płaskie z makulatury odnotowuje kolejne podwyżki cen. Jednocześnie trwają rozmowy na temat dodatkowych podwyżek cen kraftlinera, co wskazuje na utrzymującą się presję kosztową w całym łańcuchu wartości.

Polskie firmy zgłaszają wysokie zapotrzebowanie na tekturę falistą, której nie jest w stanie zaspokoić obecny poziom produkcjii

Według źródeł branżowych, popyt na materiały opakowaniowe na początku 2026 roku pozostaje stabilny. Papiernie zgłaszają wysoki stopień wykorzystania mocy produkcyjnych, a rynek pozostaje stosunkowo zrównoważony – jednak z wyraźną tendencją wzrostową w zakresie cen.

Wysokie wykorzystanie mocy ogranicza podaż

Wielu uczestników rynku informuje, że polskie papiernie pracują blisko pełnej wydajności. Ogranicza to możliwość szybkiego zwiększenia podaży i zaspokojenia popytu, co pozwala producentom przenosić wyższe koszty na odbiorców.

„Papiernie pracują na wysokich obrotach, a rynek jest stosunkowo ciasny, co ułatwia uzasadnienie podwyżek cen” – podają źródła branżowe. Jednocześnie rosnące koszty surowców, energii i transportu wciąż napędzają wzrost cen w całym sektorze.

Presja kosztowa w całym łańcuchu wartości

Kraftliner, produkowany z włókien pierwotnych i stosowany w bardziej wymagających zastosowaniach opakowaniowych, również odczuwa skutki obecnej dynamiki rynku. Podwyżki jego cen są omawiane równolegle z tymi już wdrożonymi w przypadku papierów makulaturowych.

Odzwierciedla to szerszy trend w całej Europie, gdzie przemysł celulozowo-papierniczy wciąż zmaga się z wysokimi kosztami energii. Wpływ ten jest szczególnie wyraźny w krajach o energochłonnej produkcji.

W tym samym czasie branża opakowaniowa znajduje się pod presją klientów z wielu sektorów, którzy dążą do ograniczenia kosztów. Stwarza to wyraźne napięcie między dążeniem producentów do podnoszenia cen a oporem ze strony odbiorców.

Polska wzmacnia swoją rolę w branży

W ostatnich dziesięcioleciach Polska umocniła swoją pozycję w europejskim sektorze celulozowo-papierniczym. To obecnie siedziba rozwijającego się przemysłu, obejmującego zarówno główne grupy międzynarodowe, jak i producentów regionalnych.

Produkcja w dużej mierze koncentruje się na papierze opakowaniowym i materiałach z tektury falistej, przy czym kluczową rolę odgrywają włókna pochodzące z recyklingu. Jednocześnie sektor ten jest silnie uzależniony od stabilnych dostaw energii – co stanowi coraz większe wyzwanie w obliczu rosnących cen prądu elektrycznego.

W przeciwieństwie do krajów nordyckich, gdzie obfite zasoby leśne zapewniają silną bazę surowcową, Polska w większym stopniu polega na recyklingu i surowcach z importu. Sprawia to, że rynek jest bardziej wrażliwy na wahania w przepływach surowców oraz na koszty energii.

Ogólnie rzecz biorąc, perspektywy pozostają pełne wyzwań. Jeśli popyt utrzyma się na stabilnym poziomie przy jednoczesnych wysokich kosztach, dalsze podwyżki cen mogą okazać się trudne do uniknięcia.

Opracowano na podstawie informacji serwisu PulpandPapernews

{kind=link}

{kind=link}