Łańcuch wartości dla odpadów z tworzyw sztucznych jest złożonym i dynamicznym sektorem, działającym w zmiennym środowisku operacyjnym. Nowe przepisy i cele dotyczące recyklingu tworzyw sztucznych oraz wykorzystania recyklatu zmieniają sposób działania całej branży tworzyw sztucznych. Branża mechanicznego recyklingu tworzyw sztucznych stała się zatem centralnym punktem inwestycji, przejęć i ekspansji.

Chociaż ilość tworzyw sztucznych wprowadzanych co roku do strumienia odpadów jest bardzo duża (według szacunków AMI w 2021 r. to poziom 35,6 mln ton), nie należy traktować dostępności surowców jako czegoś oczywistego. Duża część tych odpadów nie jest obecnie zbierana dla celów recyklingu lub „ginie” na etapie sortowania i trafia na składowiska lub do spalarni odzyskujących energię cieplną. Materiał wsadowy jest zatem zasobem ograniczonym, charakteryzującym się wahaniami cen, zmienną jakością i podażą.

Chociaż ilość tworzyw sztucznych wprowadzanych co roku do strumienia odpadów jest bardzo duża (według szacunków AMI w 2021 r. to poziom 35,6 mln ton), nie należy traktować dostępności surowców jako czegoś oczywistego. Duża część tych odpadów nie jest obecnie zbierana dla celów recyklingu lub „ginie” na etapie sortowania i trafia na składowiska lub do spalarni odzyskujących energię cieplną. Materiał wsadowy jest zatem zasobem ograniczonym, charakteryzującym się wahaniami cen, zmienną jakością i podażą.

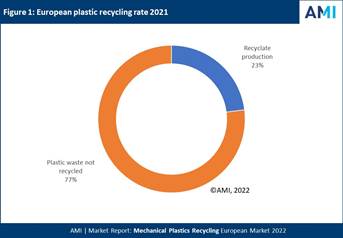

W 2021 roku produkcja recyklatów tworzyw sztucznych wyniosła 8,2 mln ton i przewiduje się, że do 2030 roku będzie rosnąć w tempie 5,6% rocznie. Aby umieścić tę liczbę w kontekście, należy rozpatrywać ją w zestawieniu z 35,6 milionami ton podstawowych tworzyw sztucznych, które trafiły do strumienia odpadów w 2021 roku. Oznacza to, że w Europie osiągnięto ogólny wskaźnik recyklingu tworzyw sztucznych na poziomie 23,1%, czyli znacznie niższym, niż można by przypuszczać.

Pandemia koronawirusa miała wpływ zarówno na ilość odpadów zbieranych do recyklingu, jak i na jednoczesne zmniejszenie popytu na recyklat, ponieważ fabryki zamykają się lub ograniczają produkcję. Jednak jak dotąd nie wydaje się, aby skutki pandemii były długotrwałe, gdyż branża zasadniczo odbiła się od dna.

Firma AMI przewiduje, że w perspektywie 2030 roku, o której mowa w raporcie, nastąpi dodatkowe wykorzystanie recyklatów w zastosowaniach, które do tej pory pochłaniały jego znikome ilości, szczególnie w Europie Zachodniej. Zastosowania recyklatu stają się coraz bardziej zróżnicowane, a zdolność jego absorpcji do celów o wyższej wartości również wzrasta, tworząc wartość dodaną dla przemysłu. AMI spodziewa się, że w okresie, o którym mowa w raporcie, produkcja rPP i rPS o jakości spożywczej zostanie skomercjalizowana i rozszerzona, co stworzy nowe systemy obiegu zamkniętego, podobnie jak w przypadku rPET.

Po sukcesie pierwszego raportu AMI opracowała jego drugą wersję pt. „Recykling mechaniczny tworzyw sztucznych 2022”, w której opisuje rynek recyklingu mechanicznego, dokonuje analizy bilansu podaży i popytu oraz ocenia bieżącą produkcję w poszczególnych krajach. W raporcie omówiono również dostawy surowców oraz łańcuch wartości dla odpadów tworzyw sztucznych. Przedstawiono szczegółowy przegląd zastosowań końcowych recyklatu oraz analizę jego potencjalnego wykorzystania w przyszłości.

Raport „Recykling mechaniczny tworzyw sztucznych - rynek europejski 2022” jest istotny dla wszystkich uczestników łańcucha wartości branży tworzyw sztucznych, od producentów żywic po właścicieli marek/użytkowników końcowych wyrobów z tworzyw sztucznych. Raport zawiera kompleksową ocenę ilościową obecnej sytuacji w branży oraz prognozy dotyczące rozwoju tego kluczowego aspektu przemysłu tworzyw sztucznych w przyszłości.

Opracowano na podstawie informacji AMI

Alfa-Print Sp. z o.o.

ul. Świętokrzyska 14A

00-050 Warszawa

{kind=link}